Trinta anos do Plano Real – uma análise sobre o mais bem sucedido plano de estabilização brasileira

Data da publicação: 10 de julho de 2024 Categoria: Notícias“O primeiro plano a gente nunca esquece”, foi assim que Otávio Frias Filho, então diretor de redação da Folha de São Paulo, iniciou sua coluna semanal, publicada à véspera da terceira troca de moeda apenas na década de 1990, e referenciando o plano de maior sucesso até então, o cruzado. A frase curta, sucinta e ácida, ilustrava bem o sentimento de uma nação que, nos oito anos anteriores ao dia 01/07/1994, havia passado por uma sucessão de 8 planos fracassados. O Plano Real não começou com a troca da moeda, ao contrário de boa parte de seus antecessores, essa foi, na realidade, a fase intermediária de um exitoso processo de transformação econômica para de fato e finalmente domar o poderoso e descontrolado dragão da inflação.

A ideia base do Real não era nova e já havia sido considerada como uma alternativa para o combate à inflação anteriormente, sendo preterida pelo malfadado Cruzado. O Real se distanciava dos planos anteriores ao abandonar, de vez, a ideia da realização de choques abruptos, como congelamentos de preços, em prol de uma abordagem compassada e estruturada. O plano possuía três fases: um ajuste fiscal; a reforma monetária e; a introdução de uma âncora nominal. Mais do que uma mera transformação do padrão monetário associada a alguma medida desproporcional como um congelamento de preços, o Real trazia consigo uma mudança na forma como se tratar o problema da hiperinflação, abandonando a ideia de ser um problema associado apenas uma “moeda doente” e incorporando ao combate da inflação descontrolada um, ignorado há tempos porém extremamente necessário, ajuste fiscal e mudanças no arranjo das instituições responsáveis pela salvaguarda da saúde monetária.

Um dos primeiros diagnósticos realizados pela equipe formuladora do plano foi que o controle da hiperinflação, sem um ajuste prévio, resultaria em um grave problema fiscal para a União. A partir da identificação do chamado “efeito Bacha”¹, tornou-se premente que ocorresse um ajuste fiscal como primeira fase do plano de controle da inflação. Para tal, adotou-se dois principais mecanismos: o PAI (programa de ação imediata), adotado ainda em 1993, com o intuito de realizar cortes de gastos, aumentar receitas com a criação de novos impostos e sanear o sistema bancário estadual, fonte importante de transmissão de déficits orçamentários para a união² e; o FSE (fundo social de emergência), com o intuito de “desengessar” o orçamento federal, muito prejudicado pela constituição de 1988.

Após a fase do ajuste fiscal, vinha a reforma monetária, simbolizada pela introdução de um novo indexador de preços e salários: a Unidade Real de Valor (URV) e a sua futura conversão em uma nova moeda, o Real. A URV colocava em prática a ideia base da chamada proposta larida que era a circulação de duas moedas concomitantemente, uma corroída pela inflação e outra saudável e a gradual substituição de uma pela outra resultando em uma moeda não contaminada pela inflação e um regime de preços sob controle. A URV não era uma moeda per se e sim um indexador de preços e salários. A URV possuía valor fixo em relação ao dólar (1 URV=US$1) e um valor que era reajustado diariamente, conforme a inflação, em relação ao cruzeiro real. A adoção da URV era voluntária (à exceção de novos contratos) e ao final de três meses de circulação, quando tivesse ocorrido a sincronização dos reajustes de preços e salários e um alinhamento dos preços relativos, ela iria se transformar na nova moeda do país: o Real (R$), com a troca ocorrendo no dia 01/07/1994 a uma paridade de US$ 1 = 1 URV = 1 R$ = CR$2750.

A terceira e última fase do plano era a introdução da âncora nominal e de mudanças profundas no arranjo do CMN. Na última fase do real foi introduzida a chamada âncora cambial que garantiria o valor do real frente ao dólar (posteriormente substituída pelo tripé macroeconômico em 1999). Além de tais medidas, foi adotada também uma profunda contração creditícia.

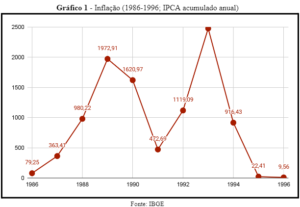

O Real foi extremamente exitoso no que se propôs: garantir uma estabilidade monetária para um país com profundo histórico de descontrole de preços. No ano imediatamente anterior à sua adoção, a inflação acumulada foi de aproximadamente 2400%, enquanto que no ano imediatamente posterior foi de 22%. O controle de preços não foi, nem nunca será uma exclusividade do Real, ele será sempre uma luta num país passível de guinadas populistas sem preocupação com consequências. Realmente, o primeiro plano é inesquecível, mas mais importante que o primeiro, o derradeiro é ainda mais.

¹O chamado “efeito tanzi às avessas” ou “efeito Bacha” dizia respeito à um resultado orçamentário positivo, sob regime inflacionário, descontrolado ocasionado pela indexação plena das receitas do governo e não das despesas, resultando em uma “corrosão” do valor real das despesas e gerando assim resultados positivos.

²Os bancos públicos estaduais atuavam muitas vezes como financiadores dos tesouros estaduais deficitários e, ao fazê-lo, necessitavam de ajudas de liquidez junto ao Banco Central, efetivamente atuando como transmissores dos déficits orçamentários dos estados para a União.

Referências

GIAMBIAGI, Fabio (org.). Economia Brasileira Contemporânea: 1945-2010. 2. ed. Rio de Janeiro: Elsevier, 2011

WERLANG, S.R.C; NETO, A.F. Os bancos estaduais e o descontrole fiscal: alguns aspectos. Revista Brasileira de Economia, Rio de Janeiro, v.49, n.2, p.265-275, abr/jun. 1995